El sector del Mueble cerrará un buen año entre fuertes tensiones en la cadena de suministro

Las empresas participantes en el Club de Estrategias del Hábitat han repasado la actualidad del entorno macroeconómico y su efecto sobre la evolución del sector a corto plazo. Apoyado en datos del Observatorio de Mercado dirigido por AIDIMME, las empresas han mostrado su preocupación por la actual situación de escasez de suministros y advierten del riesgo de colapso por desabastecimiento en la primera mitad de 2022.

Un año de crecimiento entre COVID-19 y crisis de escasez

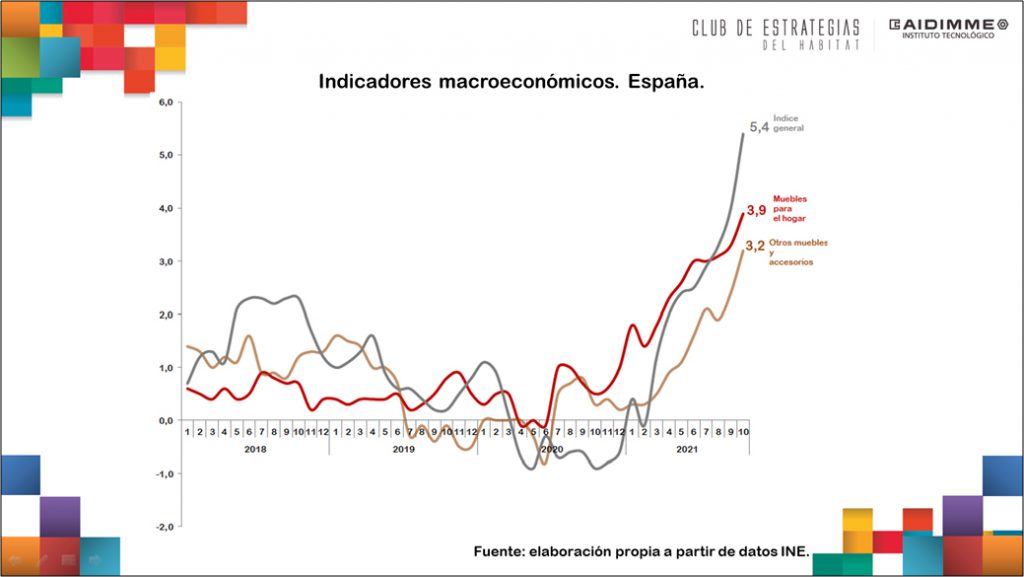

La irrupción de la pandemia en 2020 introdujo conocidas alteraciones en los mercados, provocando movimientos históricos en las ventas. Así, tras el descenso derivado de los confinamientos en 2020 se ha producido una rápida recuperación con forma de V a lo largo de 2021. Sin embargo, aunque está siendo un año de importante recuperación para buena parte de los sectores industriales, el entorno macroeconómico presenta una elevada inestabilidad para los próximos meses.

Por un lado, la incidencia por Covid-19 en la Zona Euro vuelve a traer episodios de confinamiento y restricciones a la movilidad, lo que podría afectar al comercio internacional (el cual se ha comportado al alza hasta el momento). En paralelo, el entorno mundial actual está sufriendo una importante crisis de escasez de materiales que ha derivado en una carrera inflacionista que afecta por igual a toda la economía (empresas, industria, hogares…). Con relación a los materiales usados en la fabricación de mobiliario, tanto la madera, como los productos de origen químico (barnices, etc.) y los metales industriales han experimentado repetidas revisiones de tarifas al alza durante el año, presionando los márgenes a lo largo de la cadena de suministro.

En un escenario tan convulso, 2021 está suponiendo la recuperación del crecimiento de las ventas en el sector, donde la previsión de cierre de los fabricantes de mobiliario para el ejercicio se estima en el 10,8% respecto a 2020. De confirmarse estas expectativas, el sector del mueble compensaría el descenso de 2020 hasta recuperar prácticamente un volumen de negocio similar al de 2019, alcanzando 4.602 millones de euros (sin incluir colchones y mobiliario comercial, dato del Observatorio Español del Mercado del Mueble de AIDIMME). Cabe destacar que este crecimiento del sector del mueble supondría más del doble del crecimiento previsto para la economía española en 2021 (previsión del 4,6% por la Comisión Europea, noviembre de 2021).

Ralentización a final de año

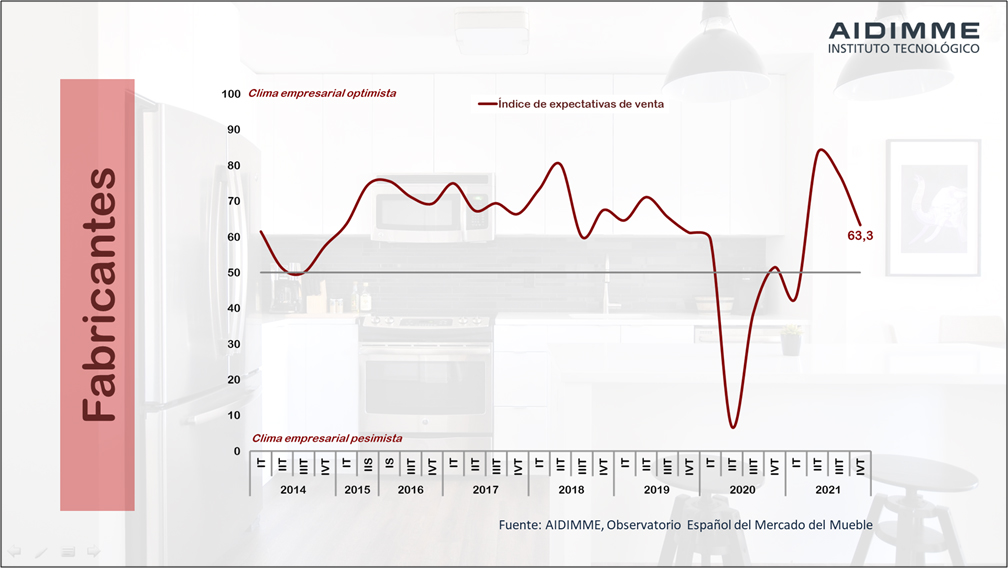

Después de un segundo trimestre de récord, con crecimientos de hasta dos dígitos en el sector[SVV1] , el tercer trimestre de 2021 ha supuesto crecimientos más moderados en comparación, aunque considerables igualmente. El crecimiento de las empresas proveedoras de materiales para mobiliario fue del 9,2% en promedio ponderado entre julio y septiembre. Por su parte, este crecimiento fue del 7,6% para los fabricantes de muebles. La nota discordante en el sector es la distribución, cuyo crecimiento se situó en 0,7% y anticipa una ralentización de la demanda por parte del consumidor final. En efecto, las expectativas de evolución para el trimestre final de 2021 se sitúan en el 3,5% en el caso de los fabricantes, lo que confirmaría una relajación de la demanda que se ha comenzado a observar desde octubre.

Precios, entregas y desabastecimiento

Las previsiones para 2022 a corto plazo no son halagüeñas y no se prevén cambios en la tendencia alcista de los precios. Aunque la actividad industrial sigue siendo elevada, la evolución en 2022 se prevé problemática, debido fundamentalmente a la crisis de escasez de materiales.

Hasta el momento, las empresas han garantizado los suministros a pesar del encarecimiento de precios, el cual afecta a todo tipo de materiales (papel, metales industriales, madera, etc.). En algunos casos, los pedidos se están cerrando sin conocer el precio de compra de algunos materiales (con el riesgo de comprar a pérdida), debido a que el sector está priorizando el tener disponibilidad de stocks por delante de la negociación en precios. La presión se produce con relación a la entrega de los materiales, no en cuanto al precio. Ya hay pedidos en marcha que se prolongarán en los primeros meses del nuevo año, pero existe el riesgo de que, entrado el año, se interrumpa el flujo de determinados materiales y ya no sea un problema de subida de precios, sino que entremos en una situación de desabastecimiento. Al tratarse de un fenómeno global, tampoco existe posibilidad de sustituir materiales por otros más económicos.

Por otra parte, a pesar de las tensiones existentes a nivel global, la evolución del comercio exterior en el sector está siendo positiva en 2021, con fuertes crecimientos tanto de las exportaciones como de las importaciones. En particular, el encarecimiento de los fletes marítimos hace prever un impacto negativo a medio plazo en las importaciones, a favor del comercio por carretera.

Club de Estrategias del Hábitat

Desde hace más de veinte años, el Club de Estrategias del Hábitat de AIDIMME reúne periódicamente a empresas líderes de la cadena de suministro del mueble para analizar y poner en común la situación del mercado del mueble, sus tendencias y evolución. Las reuniones están apoyadas con datos del Observatorio Españolo del Mercado del Mueble de AIDIMME.

Para más información contacte con AIDIMME.

Visitas: 809